Algemeen

De paragraaf lokale heffingen bevat, overeenkomstig het BBV een overzicht van het beleid inzake de lokale heffingen, de relevante ontwikkelingen die van invloed zijn op de tarieven en een verantwoording over de mate van kostendekkendheid van tarieven, inclusief de uitgangspunten die daarbij zijn gehanteerd. Daarnaast presenteren wij een overzicht op hoofdlijnen van de diverse heffingen, de lokale lastendruk en een beschrijving van het kwijtscheldingsbeleid. In de Gemeentewet en een aantal bijzondere wetten is geregeld welke heffingen (belastingen en retributies) een gemeente mag opleggen. De gemeenteraad bepaalt de hoogte van het tarief en welke van die heffingen ook daadwerkelijk worden geheven.

Belastingen

De Gemeentewet geeft een limitatieve opsomming van de belastingen die een gemeente mag heffen. Tegenover een belasting staat geen rechtstreekse individuele tegenprestatie van de overheid. De opbrengsten dienen als algemeen dekkingsmiddel. Onze gemeente heft de volgende belastingen: onroerendezaakbelastingen (OZB), roerende zaakbelastingen (RZB), toeristenbelasting, baatbelasting, hondenbelasting en precariobelasting.

Rechten

Rechten zijn betalingen voor een geleverde of een bewezen dienst. Hiervan zijn de tarieven in principe volledig kostendekkend. Het is niet toegestaan een meer dan kostendekkend tarief te hanteren. In Lisse worden afvalstoffenheffing, rioolheffing, leges en marktgeld als rechten geheven.

In de raadsvergadering van december 2020 worden de belastingverordeningen 2021 voor de bijstelling van de tarieven voorgelegd.

Ontwikkelingen/actualiteit

Belastinghervormingen

Er zijn geen verdere ontwikkelingen vernomen van de minister van BZK en de staatssecretaris van Financiën over de belastingverordeningen.

Financiële uitgangspunten

- Overeenkomstig de Kadernota 2021 wordt voor belastingen en retributies rekening gehouden met een inflatiepercentage van 1,8%. Voor de heffingen geldt dat een compensatie alleen aan de orde is als dit binnen de grenzen van kostendekkendheid blijft. Voor de retributies geldt het uitgangspunt van 100% kostendekkendheid.

- Het percentage voor de overhead, zoals bedoeld in artikel 12 van de Financiële verordening, is berekend op 17,73%. De overhead bestaat uit de kosten voor piofach (personeel, informatievoorziening, organisatie, financiën, automatisering, communicatie en huisvesting). De direct toe te rekenen kosten worden verantwoord op de taakvelden.

Overzicht lokale heffingen

Bedragen x € 1.000

Lokale heffingen | Realisatie | Realisatie | Begroting | Begroting |

|---|---|---|---|---|

2018 | 2019 | 2020 | 2021 | |

Onroerendezaakbelasting | 4.259 | 4.432 | 4.831 | 5.031 |

Roerende zaakbelasting | 2 | 2 | 3 | 3 |

Toeristenbelasting | 117 | 129 | 123 | 124 |

Baatbelasting | 7 | 2 | - | - |

Hondenbelasting | 87 | 85 | 101 | 102 |

Precariobelasting | 2.142 | 2.187 | 2.158 | 2.158 |

Totaal niet-bestedingsgebonden | 6.609 | 6.837 | 7.216 | 7.418 |

Secretarieleges | 334 | 290 | 346 | 330 |

Leges omgevingsvergunningen | 713 | 713 | 450 | 410 |

Marktgelden | 8 | 8 | 13 | 13 |

Afvalstoffenheffing | 2.192 | 2.477 | 3.045 | 3.248 |

Rioolrechten | 2.751 | 2.751 | 2.476 | 2.401 |

Totaal bestedingsgebonden | 5.998 | 6.239 | 6.052 | 6.402 |

Totaal | 12.607 | 13.076 | 13.268 | 13.820 |

Onroerendezaakbelastingen

De vastgestelde WOZ-waarde vormt de grondslag voor de onroerendezaakbelastingen (OZB), de Waterschapsomslagen gebouwd en het huurwaardeforfait voor de inkomstenbelasting. De WOZ-administratie is een basisregistratie. De waarden worden op grond van de WOZ jaarlijks herzien en zijn op basis van de meicirculaire aangepast met percentages die genoemd zijn in het onderdeel OZB. Na jaren van dalende woningwaarden is er nu weer een sterk stijgende lijn te zien in de waarden en verkopen.

De opbrengsten van de OZB voor zowel woningen als niet-woningen (eigenaren en gebruikers) zijn verhoogd met het inflatiepercentage 1,8%. Daarnaast zijn de opbrengsten in 2020 tot en met 2023 jaarlijks verhoogd ter compensatie van de wegvallende precariobelasting voor kabels en leidingen, dit overeenkomstig de kadernota 2019. De compensatie wordt vervolgens absoluut weer gecompenseerd per OZB-aanslag. De tarieven van de OZB zijn gebaseerd op de WOZ-waarde en worden per jaar vastgesteld. Het tarief van 2021 wordt gebaseerd op de waarde per 1 januari 2020. De marktontwikkeling wordt gevolgd door Belastingen Bollenstreek.

De ontwikkeling van de onroerendezaakbelasting tarieven van de afgelopen jaren was:

% van de WOZ-waarde | ||||

% van de WOZ-waarde | Van wie | Realisatie | Realisatie | Realisatie |

2018 | 2019 | 2020 | ||

Woningen | Eigenaar | 0,0925% | 0,0942% | 0,1027% |

Niet-woningen | Eigenaar | 0,1855% | 0,2069% | 0,2247% |

Niet-woningen | Gebruiker | 0,1680% | 0,1931% | 0,2357% |

Bij de vaststelling van de OZB-verordening, in december, wordt de laatste prognose van de waarde per 1 januari 2021 bepaald om zodoende een juist percentage van de heffingsmaatstaf te kunnen vaststellen en de geraamde opbrengsten, inclusief de uitgangspunten te garanderen.

Roerende zaakbelasting

Belastingen op roerende woon- en bedrijfsruimte wordt geheven over roerende zaken. Woonboten worden in de heffing betrokken, de waarde van de objecten is de heffingsgrondslag. De tarieven zijn gelijk aan die van de onroerendezaakbelastingen.

Toeristenbelasting

Toeristenbelasting wordt geheven op personen die in de gemeente verblijven en niet als ingezetene staan ingeschreven in de Basisregistratie personen. Degene die gelegenheid biedt tot het houden van verblijf (hotelhouder of campinghouder) is de belastingplichtige. De tarieven zijn verhoogd met het vastgestelde inflatiecijfer 1,8%.

Tarieven toeristenbelasting | 2019 | 2020 | 2021 |

|---|---|---|---|

Mobiel kampeermiddel | 1,27 | 1,30 | 1,32 |

Overige accommodatie | 2,54 | 2,60 | 2,65 |

Baatbelasting

De verordeningen baatbelasting voor de gebieden Blokhuis en Vennestraat e.o. zijn in 2017 afgelopen.

Hondenbelasting

Voor het hebben van een hond wordt een belasting geheven. De tarieven zijn verhoogd met het vastgestelde inflatiecijfer 1,8%.

Tarieven hondenbelasting | 2019 | 2020 | 2021 |

|---|---|---|---|

Voor de eerste hond | 83,04 | 85,08 | 85,64 |

Voor de tweede en iedere volgende hond | 129,12 | 132,36 | 134,76 |

Per kennel | 338,16 | 346,56 | 352,80 |

Volgens de cijfers lijkt het aantal honden af te nemen, het vermoeden bestaat dat de aangifte van de hondenbezitters achter blijft bij de werkelijkheid.

Precariobelasting

Precariobelasting wordt geheven voor het innemen of gebruiken van de openbare grond. Na jaren van onzekerheid is besloten de precariobelasting voor nutsnetwerken af te schaffen. Gemeenten hebben de mogelijkheid om deze vorm van precariobelasting tot en met het jaar 2021 te heffen. Onder de geldende overgangsregeling kan een gemeente maximaal heffen naar het tarief zoals dat gold op 10 februari 2016. Voor de gemeente Lisse is dat een bedrag van € 4,56 per strekkende meter.

Leges en rechten

In overeenstemming met de beleidsuitgangspunten zijn de leges waar nodig verhoogd met 1,8%. Hieronder geven we inzicht in de kostendekking van de leges.

Bedragen x € 1.000

Berekening kostendekkendheid leges en rechten | ||||

Omschrijving | 2020 | 2021 | ||

Taakveld burgerzaken | 516 | 543 | ||

Taakveld wonen en bouwen | 818 | 716 | ||

|---|---|---|---|---|

Kosten | 1.334 | 1.259 | ||

Toe te rekenen kosten | ||||

Overhead | 201 | 223 | ||

Totale kosten | 1.535 | 1.482 | ||

Opbrengsten leges | 330 | 330 | ||

Opbrengsten leges omgevingsvergunningen | 450 | 410 | ||

Totale opbrengsten | 780 | 780 | ||

Kostendekkingspercentage | 51% | 50% | ||

Toelichting

- Onder de leges vallen de kosten van burgerlijke stand, reisdocumenten, rijbewijzen en vergunningverlening APV.

- De omgevingsvergunningen zijn ondergebracht bij de taakvelden Wonen en bouwen. Handhaving is geen onderdeel van de kostendekkendheid, dit is wettelijk vastgelegd. De opbrengsten zijn de leges voor omgevingsvergunningen en welzijnstoetsing. De opbrengsten van de leges voor omgevingsvergunningen zijn fors naar beneden bijgesteld als gevolg van ontwikkelingen binnen het woningbouwprogramma.

De directe lasten van personeel HLTsamen zijn verantwoord op de taakvelden. De totale kosten van bedrijfsvoering vallen onder de overhead.

Marktgelden

Om de levensvatbaarheid van de markt te stimuleren worden de marktgelden niet verhoogd. Hieronder geven we inzicht in de kostendekkendheid van de marktgelden.

Bedragen x € 1.000

Berekening kostendekkendheid marktgelden | ||||

Omschrijving | 2020 | 2021 | ||

Taakveld bedrijvenloket (markt) | 31 | 23 | ||

Kosten | 31 | 23 | ||

|---|---|---|---|---|

Toe te rekenen kosten | ||||

Overhead | 5 | 4 | ||

BTW | 7 | 5 | ||

Totale kosten | 43 | 32 | ||

Opbrengsten marktgelden | 13 | 13 | ||

Totale opbrengsten | 13 | 13 | ||

Kostendekkingspercentage | 30% | 41% | ||

Toelichting

Taakveld Bedrijfsloket, onderdeel Straatmarkten.

a. De directe lasten van personeel HLTsamen zijn verantwoord op het taakveld. De totale kosten van bedrijfsvoering vallen onder de overhead.

b. De lasten in het taakveld zijn exclusief btw. Omdat het btw–compensatiefonds (bcf) wordt gevoed uit het Gemeentefonds, is toerekening van de btw geoorloofd.

Afvalstoffenheffingen

Het nieuwe afvalstoffenbeleid is in oktober 2015 vastgesteld, het Diftar is ingaande 2020 afgeschaft (restafval per inworp). De tarieven voor de huishoudens zijn maximaal kostendekkend en in overeenstemming met de beleidsuitgangspunten is de afvalstoffenheffingheffing verhoogd met 1,8%. Ook de kosten voor het grofvuil ophalen zijn, in overeenstemming met de beleidsuitgangspunten, verhoogd met 1,8%.

Nadere analyse van de effecten van het nieuwe afvalstoffenbeleid, het afschaffen van het Diftar en de mogelijke effecten van het corona tijdperk kunnen er toe leiden dat lasten van het taakveld afval stijgen. Als gevolg hiervan is het mogelijk dat bij vaststellen van de tarieven in december 2020 deze nog gewijzigd worden.

Tarieven afvastoffenheffing | ||||

|---|---|---|---|---|

Omschrijving | 2019 | 2020 | 2021 | |

Meerpersoonshuishouden | 245,76 | 347,16 | 353,40 | |

Eénpersoonshuishouden | 183,48 | 259,08 | 263,76 | |

Restafval per inworp | 1,91 | |||

Grofvuil ophalen | 37,00 | 38,00 | 39,00 | |

Grofafval tot 0,5 m3 | ||||

Hieronder geven we inzicht in de kostendekkendheid van de afvalkosten.

Bedragen x € 1.000

Berekening kostendekkendheid afvalstoffenheffing | ||||

Omschrijving | 2020 | 2021 | ||

Lasten taakveld afval | 2.618 | 2.817 | ||

Baten taakveld afval | 423 | 612 | ||

|---|---|---|---|---|

Kosten | 2.195 | 2.205 | ||

Toe te rekenen kosten | ||||

Overhead | 313 | 303 | ||

BTW | 505 | 505 | ||

Afvoeren veegvuil | 120 | 120 | ||

Kwijtschelding | 75 | 75 | ||

Perceptiekosten | 40 | 40 | ||

Totale (netto) kosten | 3.248 | 3.248 | ||

Opbrengsten afvalstoffenheffing | 3.248 | 3.248 | ||

Kostendekkingspercentage | 100% | 100% | ||

Toelichting

Het taakveld Afval.

a. De directe lasten van personeel HLTsamen zijn verantwoord op het taakveld. De totale kosten van bedrijfsvoering vallen onder de overhead.

b. De lasten in het taakveld zijn exclusief btw. Omdat het btw–compensatiefonds (bcf) wordt gevoed uit het Gemeentefonds, is toerekening van de btw geoorloofd.

c. Bij de berekening van de baten wordt een derde van de kosten van het taakveld Straatreiniging toegerekend aan de heffing afvalstoffenheffing. De kosten worden mede gemaakt om zwerfafval te verwijderen en terug te dringen.

d. Het is geoorloofd om het bedrag aan gegeven kwijtscheldingen te compenseren in het tarief.

e. Een deel van de perceptiekosten wordt aan de rioolheffing toegerekend. De kosten worden gemaakt door de gemeenschappelijke regeling Belastingen Bollenstreek.

Rioolheffing

De rioolheffing wordt geheven ter bestrijding van de kosten van de gemeentelijke watertaken (afvalwater, hemelwater en grondwater). De opbrengst van de rioolheffing is gebaseerd op 100% dekking van de kosten.

In overeenstemming met de beleidsuitgangspunten is de rioolheffing verhoogd met 1,8%.

Tarieven rioolheffing woningen en niet-woningen | ||||

Omschrijving | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

Gebruiker perceel | 254,88 | 233,64 | 237,84 | |

Hieronder geven we inzicht in de kostendekkendheid van de rioolkosten.

Bedragen x € 1.000

Berekening kostendekkendheid rioolheffing | Begroting | Begroting | ||

Omschrijving | 2020 | 2021 | ||

Lasten taakveld riolering | 1.640 | 1.565 | ||

Baten taakveld riolering | - | - | ||

|---|---|---|---|---|

Kosten | 1. 640 | 1.565 | ||

Toe te rekenen kosten | ||||

Overhead | 310 | 310 | ||

BTW | 280 | 280 | ||

Afvoeren veegvuil | 120 | 120 | ||

Kwijtschelding | 86 | 86 | ||

Perceptiekosten | 40 | 40 | ||

Totale (netto) kosten | 2.476 | 2.401 | ||

Opbrengsten rioolheffing | 2.476 | 2.401 | ||

Kostendekkingspercentage | 100% | 100% | ||

Toelichting

Het taakveld Riolering en water.

a. De directe lasten van personeel HLTsamen zijn verantwoord op het taakveld. De totale kosten van bedrijfsvoering vallen onder de overhead.

b. De lasten in het taakveld zijn exclusief btw. Omdat het btw–compensatiefonds (bcf) wordt gevoed uit het Gemeentefonds, is toerekening van de btw geoorloofd.

c. Bij de berekening van de baten wordt een derde van de kosten van het taakveld Straatreiniging toegerekend aan de heffing rioolrecht. De kosten worden mede gemaakt om verstoppingen in het rioolstelsel te voorkomen.

d. Het is geoorloofd om het bedrag aan gegeven kwijtscheldingen te compenseren in het tarief.

e. Een deel van de perceptiekosten wordt aan de rioolheffing toegerekend. De kosten worden gemaakt door de gemeenschappelijke regeling Belastingen Bollenstreek.

Kwijtscheldingen

Aan degenen die niet in staat zijn om de belastingaanslag te betalen, kan (op grond van de Invorderingswet 1990) gehele of gedeeltelijke kwijtschelding worden verleend. De ministeriële regeling Uitvoeringsregeling Invorderingswet 1990 geeft regels over de uitvoering. Deze regeling geldt ook voor de gemeentelijke heffingen (art. 255 Gemeentewet). De gemeenteraad heeft een beperkt aantal keuzen waaronder de criteria voor de kosten van bestaan. De kwijtscheldingsnorm is bepaald op 100% van de geldende bijstandsnorm en wordt jaarlijks met de belastingverordeningen bevestigd. Kwijtschelding kan worden verleend voor de OZB, de rioolheffing en de afvalstoffenheffing.

Waar mogelijk wordt een automatische toets voor kwijtschelding uitgevoerd. Van mensen die in een jaar kwijtschelding hebben gekregen wordt het volgend jaar getoetst of de inkomens- en vermogenssituatie is gewijzigd. Bij gelijkblijvende omstandigheden wordt dan automatisch kwijtschelding verleend.

Toegekende en ingeschatte kwijtscheldingen lokale heffingen | Werkelijk | Begroting | Begroting | |

Omschrijving | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

Kwijtscheldingen rioolheffing | 88.161 | 86.000 | 86.000 | |

Kwijtscheldingen afvalstoffenheffing | 79.241 | 75.000 | 75.000 | |

Kwijtscheldingen OZB | - | - | - | |

Totaal kwijtscheldingen | 167.402 | 161.000 | 161.000 | |

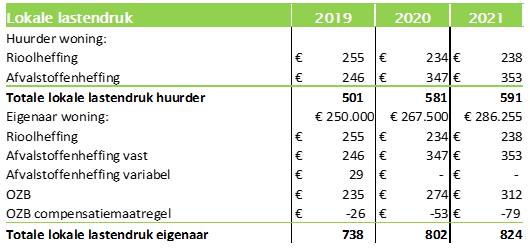

Woonlasten

Onder de gemeentelijke woonlasten verstaan we het gemiddelde bedrag dat een huishouden in een bepaalde gemeente betaalt aan OZB, rioolheffing en afvalstoffenheffing. Door het afschaffen van de precariobelasting (voor kabels en leidingen in gemeentegrond) per 1 januari 2022 zijn de totale kosten voor een huishouden van belang. De kosten van de aanslag precariobelastingen van de nutsbedrijven worden immers doorberekend aan de huishoudens in de gemeenten. Omdat die kosten verminderen worden de lasten voor de huishoudens ook lager.

In de onderstaande tabel is de ontwikkeling van de lokale lastendruk in de jaren 2018 tot en met 2020 opgenomen (inclusief de bekende landelijk gemiddelde stijging in de WOZ-waarde). In de berekening van de OZB is vanaf 2019 gerekend met het verwachte tarief. Aangezien de opbrengsten leidend zijn voor het bepalen van het tarief kunnen er verschillen optreden. Het tarief wijzigt nog door de jaarlijkse herwaardering.

Zoals eerder gemeld, kunnen de tarieven nog wijzigingen ondergaan als gevolg van de behandeling van het herstelplan met bezuinigingsmaatregelen. De resultaten daarvan maken onderdeel uit van de 1e begrotingswijziging.-

Woonlasten 2020 | ||||||

|---|---|---|---|---|---|---|

Gemeente | OZB woningen | OZB niet-woningen | Afval-stoffen | Riool-heffing | Woon | Woon |

Teylingen | 0,0823% | 0,3000% | 301 | 143 | 444 | 716 |

Katwijk | 0,0875% | 0,4496% | 316 | 130 | 446 | 725 |

Haarlemmermeer | 0,0848% | 0,5473% | 339 | 132 | 471 | 759 |

Hillegom | 0,0989% | 0,3565% | 287 | 233 | 520 | 810 |

Lisse | 0,1027% | 0,4604% | 347 | 234 | 581 | 843 |

Noordwijk | 0,0958% | 0,2755% | 352 | 186 | 538 | 890 |

Heemstede | 0,0757% | 0,3949% | 322 | 221 | 543 | 965 |

Bloemendaal | 0,1081% | 0,5575% | 377 | 247 | 624 | 1.440 |

Verwachte woonlasten 2021 Lisse * | 347 | 234 | 581 | 843 | ||

* Bron: Coelo en betreft woonlasten 2020. Coelo hanteert een iets andere berekening dan Lisse, | ||||||